예측 최소, 타이밍 오픈, 대응식 기계적 매수 매도.

여러 주식 투자 성공 방법 중 하나를 제안 한다면 향후 몇 년 안에 올수 있는 주가 바닥 시기에 총알을 얼마나 많이 확보하냐가 중요하다. 그리고 그 사이 미래에 급성장 할 기업을 잘 연구해서 확신을 가지고 매수하여 장기 투자 하는게 중요하다.

4차 산업주 한번 바닥을 칠수 있다. 그 중 우량주를 선택해서 바닥을 잡아 10배 이상 수익을 창출할 수 있도록 이 책이 도와 드린다.

반면 꾸준히 상승하는 좋은 주식들도 있다. 예 신재생에너지등. 즉 주가 대폭락 및 주가 바닥과 상관없이 몇십퍼센트 이상의 자산은 항상 지속적인 투자를 하고 있어야 한다. 투기가 아니라 투자이기 때문이다.

투자의 본질은 싸게 사는 것이다.

중기적 주식투자의 승패는 터닝포인트를 잘타는데 있다.

장기적 주식투자의 승패는 경기순환 사이클의 상승기에 올라 타는데 있다.

시가 총액이 크면 나스닥, S&P500, 다우 인덱스와 함께 간다.

2020. 7월 기준 세계 주식 시가 총액 랭킹

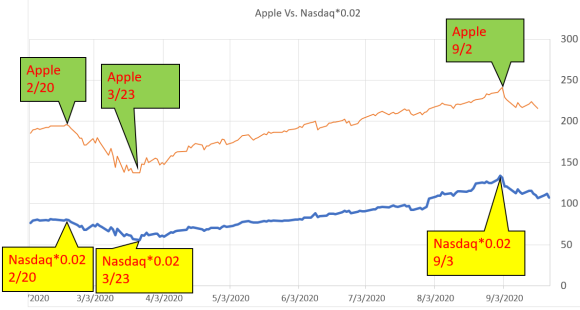

애플의 예

노란색은 2020년 나스닥 피크시점과 바닥지점이다.

애플의 피크시점 및 바닥지점과 거의 일치한다.

테슬라의 예

3/23일 나스닥 바닥보다 5일 빠르고, 9/3바닥보다 3일 빠르다.

2/20일은 일치한다. 테슬라가 몇일 빠른 경향이 있었다.

개별주식 연구도 당연히 중요하다. 좋은 주식에 투자해야 수익을 보기 때문이다. 그리고 경기순환사이클에 관계없이 버핏옹같이 초장기적인 이익을 실현할 수 있기때문이다. 그러나 대세 연구도 중요하다. 버핏옹 같이 20년 30년 초장기적으로 투자하는 사람들이 드물기 때문이다. 아무리 좋은 주식도 개별 주식보다 더 큰 대세 사이클에 영향을 받기 때문에 주가가 출렁이게 되고 타이밍을 잘 못 잡아 눈앞의 이익을 놓칠 수 있기 때문이다. 물론 예외적으로 인덱스를 이기는 좋은 주식도 있을것이다. 그러나 이들은 시가총액이 적은 주식들이다.

제가 그 경기순환사이클의 전수자입니다. 일본 경기순환학회 부회장 시마나카선생을 멘토로 두고 있습니다. 반년마다 공항오는 마삼룰과의 펀더멘탈의 차이가 여기에서 나옵니다. 터닝포인트 잡기도 덩달아 연구 했습니다.

이웃 와이민님의 경기순환주기에 대한 글을 참고로 올립니다.

미국의 버블 붕괴 시기 예상과 일본의 버블 붕괴 비교. 버블 원인. 붕괴원인 이야기

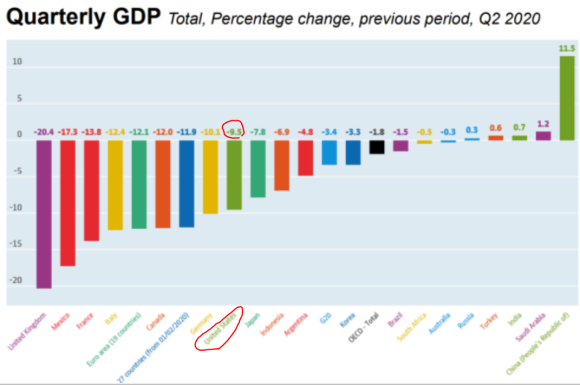

S&P500 vs. 미국 실질 GDP

코로나로 2020년 부터 미국의 실질 GDP 국내 총생산이 추락했다.

S&P500도 같이 추락하다가 3월말 부터 상승했다.

2분기 미국의 GDP는 1분기 대비 -9.5%추락했다. 그런데 주식은 공적 자금 투여로 올랐다. 문제는 2019년 대비 GDP가 향후 비슷하게라도 회복해야 한다는 점이다. 그래야 주가가 우상향을 지속 할 것이다. GDP는 전분기 혹은 전년 대비 변동율을 보면 착각할 수 있으므로 총량으로 비교해야 한다.

그런데 이게 최소 몇년 걸릴것 같다. 계속 주가가 평행선 아니면 하락할 것 같다.

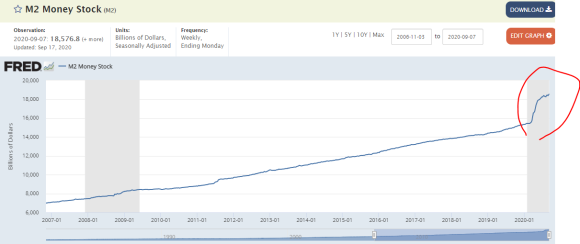

이런 상황에서 주가를 올린것은 시중에 풀린 현금 유동성 때문이고 기업에 대한 공적 자금 투입 때문이다. 이제 그 기울기도 꺽였다.

M2는 총통화로서 시중에 풀린 현금 유동성을 나타내는 지표다. 광의통화는 즉시 사용이 쉬운 현금, 요구불예금, 수시입출식 저축성 예금을 포함하는 협의통화보다 넓은 개념으로, 협의통화에 머니마켓펀드(MMF), 2년 미만 정기 예·적금, 수익증권(펀드), 양도성예금증서 등 시장형 상품, 2년 미만 금융채, 2년 미만 금전신탁, 수시입출식 금융상품(CMA) 등이 추가로 포함된다.

M1는 통화량 금용기관 이외의 민간부문이 보유하는 현금통화, 예금통화, 준통화 등의 잔고를 말한다. 통화공급은 물가나 경기동향과 밀접한 관련이 있기 때문에 각국마다 금융정책 운영상 중시하고 있으며 우리나라에서는 정책적으로 증가율의 목표치를 설정해 통화공급량을 조절하고 있다. → 중심통화지표

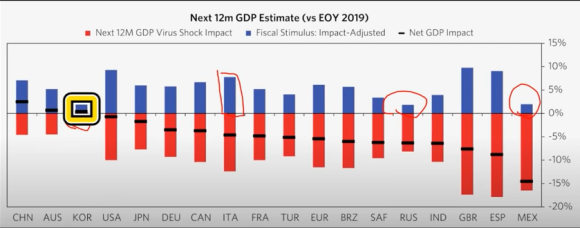

빨간것- 코로나 피해 금액.

청색-경기 부양으로 쓴 금액. 똔똔이다. 필요하니까 풀었다.

필요 이상으로 푼 것은 아니다.

고찰 공적 자금 투입이 줄고 GDP가 예상보다 회복이 더디면 주가가 다시 폭락 할 수 있다.

그러면 연준이 공적 자금 투입을 지속하면 되지 않냐고 말할수 있다. 이는 일본의 버블의 전철을 밟는 것이 되고 일본의 잃어버린 30년이 미국에 도래시킬 가능성이 있어 계속할 수는 없다. 더 상황이 안좋은것은 GDP대비 국채 비율이 150%나 되어서 일본의 버블 당시보다 안 좋다. 즉 공적자금을 더 풀면 국가 신용등급이 내려가고 금리가 오르고 국채에 더 많은 이자가 소요되어 국가 재정 파탄을 맞을 것 이다. 이를 회피하려 할 것이다. 하이퍼인플레이션이라도 발생하게 되면 화폐 가치가 떨어져 미국 국민들이 가난해 지게 된다. 즉 미국의 국부가 유출되어 미국이 피하고 싶은 상황 일 것이다. 패권국이 바뀌게 된다.

일본의 버블 붕괴

그럼 1989년 12월29일까지의 버블 주가 천정을 이루고 주가가 약 82%나 급락한 일본의 경우를 보자.

그당시 국가 GDP는 1991년에 GDP 상승 속도는 꺽였지만 하락은 하지 않은 것을 알수 있다.

오히려 리먼 쇼크때 정도만 하락했었다. 그러니 지금의 코로나 상황이 얼마나 GDP측면에서 엉망이라는 것을 이해 할 수 있을것이다.

연준이 공적 자금을 퍼붓는 이유가 이것이다. 이제 투여 속도가 줄었다. 지금부터가 문제이다.

GDP가 기대 이상으로 회복되거나 공적자금을 더 투여하거나 둘 중 하나다. 가능하나? 아마 당분간은 공적자금을 더 투여할 것이다. 그리고 투입량을 위에 기술한 이유로 줄일 수 밖에 없을 것이다.

1986년 부터 1991년 2월까지 일본에 일으난 자산 가치 상승과 호경기를 일본의 버블이라 칭한다.

원인은 일본 정부와 일본은행의 금융 재정 정책에 의한 경기 자극책 즉 공적자금 투여와 세금 감면이었다.

일본은 1985년경 플라자 합의직후 엔고로 치닫았다.

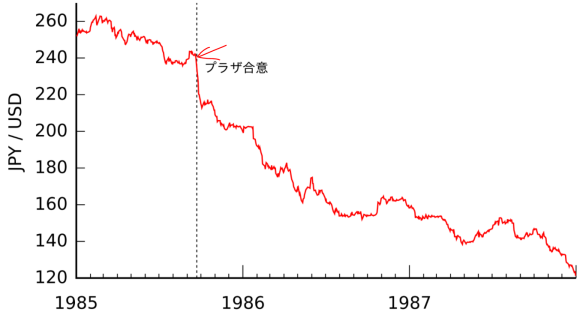

엔고 불황으로 수출공장이 서고 난리가 났었다. 소득세 감면. 최고세율을 88%로 부터 75%로 내려줬다. 부유층을 중심으로 수입이 2배 늘은게 버블의 원동력이었다.또한 공적자금을 마구 회사에 퍼부은 덕분이었고 부동산 가치가 급상승 했었다.

금리를 8%대에서 2%대로 낮췄었다. 1896년에 유가가 급락해서 다행히 무역 조건이 개선되었다.

엔고 불황이라는 말이 없어졌다. 일반인들이 버블 호경기를 느낀것은 1987년 블랙먼데이 이후 1988년부터였다. 1985년부터 5년간 일본 금융기관의 자금량이 90% 광대됐다.

실질 경제 성장보다 과도한 주가 및 자산 상승의 괴리가 커져서 축소 움직임이 발생했다. 그리고 붕괴.

버블 붕괴후 1992년에 공적자금을 투입에 의한 불량 채권 회수가 의견이 있었지만 부작용에 대한 각개의 강한 반대로 실행하지 못했다. 그래서 주가가 더 빠진듯 하다.

트럼프의 법인세 감면 각종 세금 감면이 일본의 버블전 대책과 일치한다. 즉 이런것들 때문에 주가가 코로나 전에도 이미 과도하게 올랐었다. 2018년 이후 미국 GDP 상승이 둔화되었어도 주가만은 무섭게 올라섰다.

코로나 이후에도 공적자금을 투여하여 GDP 하락분과 밸런스를 맞췄다. 그러나 실질 GDP와 주가의 괴리가 커서 서서히 축소 움직임이 발생할 것이다. 언제가 될지 알수가 없으나 시간의 문제이지 주가 폭락은 예정 되어 있다. 일본 버블과 같이 실질 경제와 주가의 괴리가 크게 발생했기 때문이다. 다행히 4차 산업이 성공하면 향후 어느정도 완충 역할을 할수 있다고 생각하나 앞으로 몇년간은 GDP 하락때문에 4차 산업이 실질적인 GDP상승에 공헌하지 못할 듯 하다. 결국 GDP 가 예상대로 회복되지 않으면 주가도 무너질듯 하다. 일본에 공적 자금이 넘쳤어도 방향이 바뀌면 주가가 82%나 폭락했었다. 일본 버블 붕괴 후와 같이 공적 자금 투입 정지는 안할듯하여 82% 주가 폭락은 안하겠지만 인간의 심리가 무너지면 주가는 한순간에 폭락하게 되어있다.

참고로 미국의 프라자 합의는 엔고 유도까지 볼 필요가 있을것 같다. 물론 이것이 일본의 버블을 유도한면 이 있지만 미국이 버블까지 유도했다는 증거는 없는것같다.. 버블 붕괴 이유를 찾는게 제 논제인데 미국의 선진국 주도 금융 자유화가 있는데 즉 은행들이 과도하게 싸게 돈을 마구 빌려주는걸 허용. 이게 미국이 특별히 의도했다는 증거가 없기때문에 미국이 버블 붕괴를 유도 했다고 보기는 어렵다. 위의 링크에도 그런 내용은 없다. 높은주가와 높은부동산 가격 그리고 실질 GDP의 괴리와 인간의 불안감이 그 원인으로 판단된다. 패권국인 미국은 일본과 조금 다를수 있겠지만 버블이 붕괴된다면 비슷한 이유가 될것 같다. 즉 괴리와 인간의 불안감이다.

이런것 따지면 주식 투자 어떻게 하냐는 의견이 있어서 답변 -> 파도타기 기계적 대응 매뉴얼이 대책이 될 수 도 있습니다.

꼬박 석달 고민해서 책으로 대책을 정리했습니다.

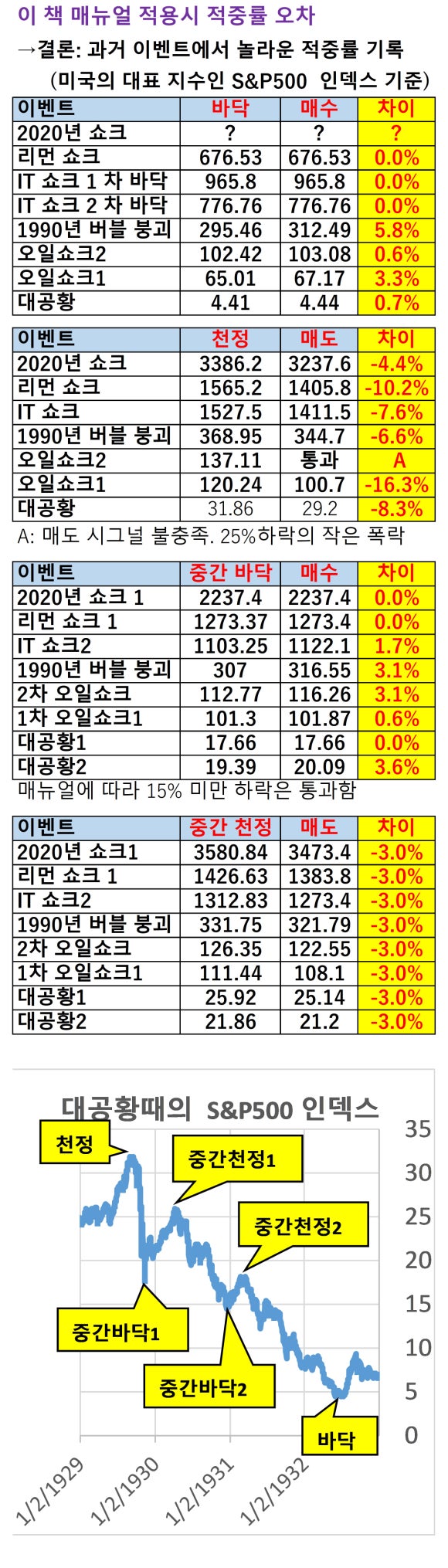

제 책 적용시 놀라운 적중률을 알기 쉽게 정리 했습니다. 노란색입니다.

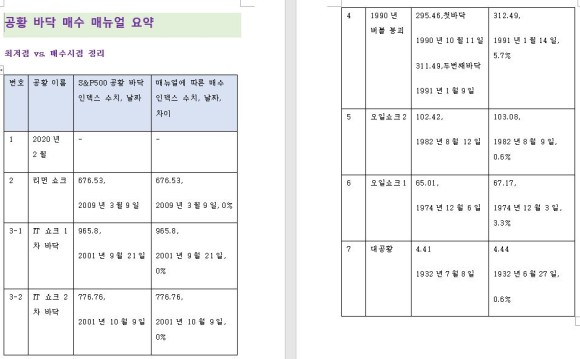

1.제가 올 2월에 드물게 주가 천정 잡은 사람입니다.

2. 2020년3월22일 보름 오차로 주가 바닥을 잡았습니다. 그때는 책으로 정리를 안한때라 보름 오차가 발생했으나 훌륭한 예측이었습니다. 예측 방식은 어설펐음. 인증.

3. 2020년 9월 4일 (미국시간3일) 다시 주가 천정을 정확하게 잡았습니다. 인증.

저의 주식 투자 멘토는 일본 거시 경기 순환 사이클 학회 부회장 시마나카 선생입니다. 미래에도 꼭 맞아떨어진다고 말 할 수 없으나 인간의 감정적 매매보다 본 기계적 매뉴얼이 우월하다고 생각합니다.

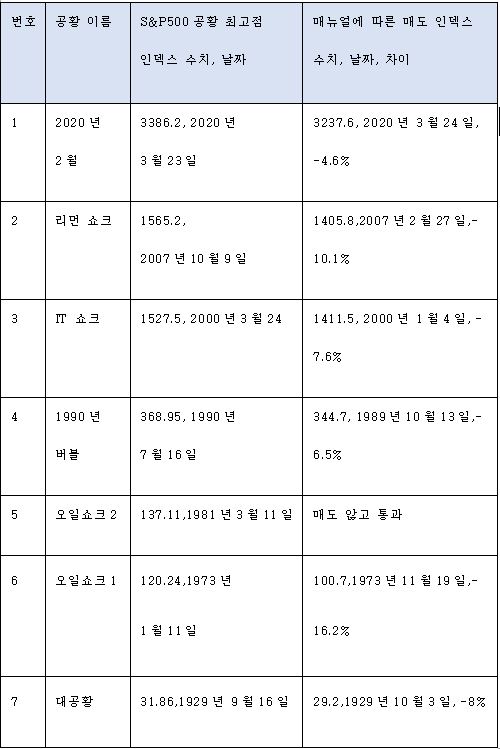

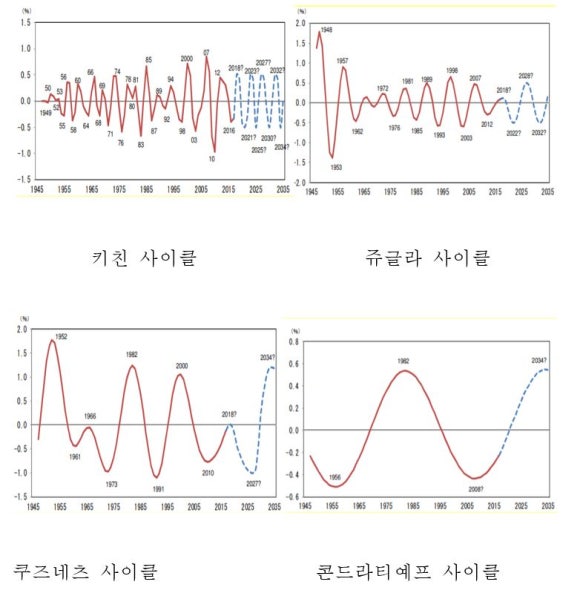

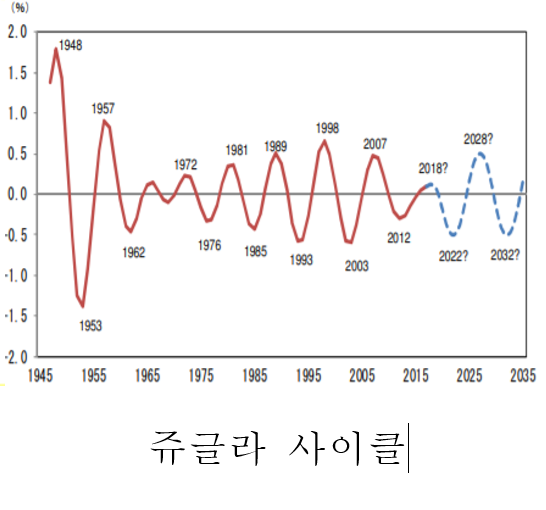

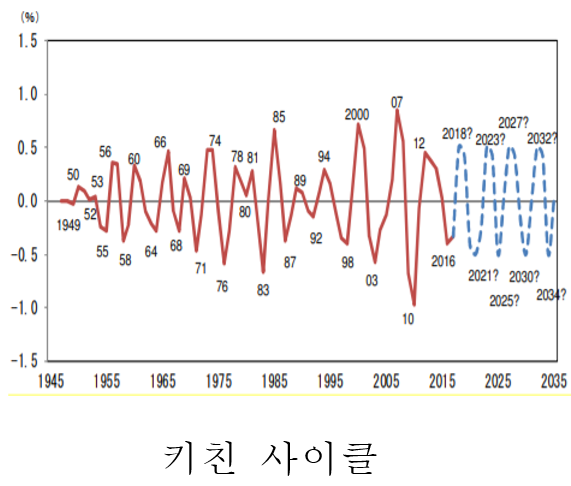

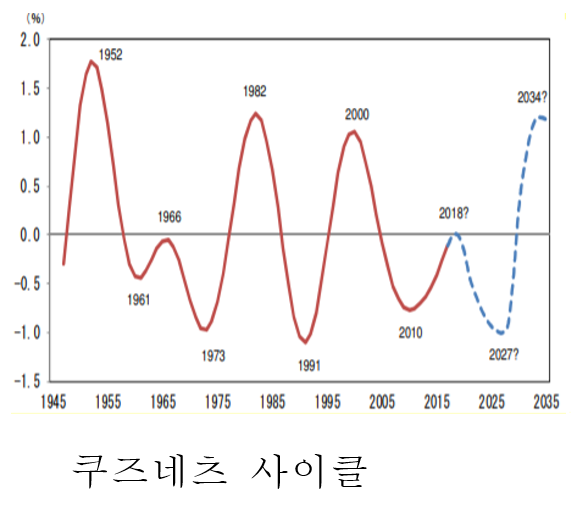

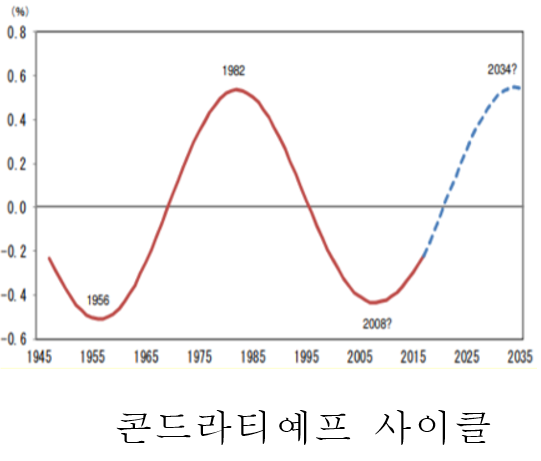

쥬글라 설비투자 사이클, 재고 키친 사이클 등의 거시 경기 순환 사이클과 장단기 금리차등으로 주가 대폭락기 천정을 잡는법을 공개한다.

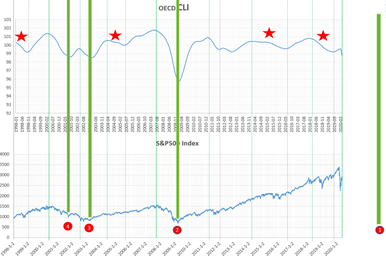

저자가 고안한OECD CLI 선행지수 활용법등으로 바닥을 정확히 잡는 법을 공개한다. 그외 여러 터닝포인트를 잡는 기술을 공개한다.

저자가 고안한OECD CLI 선행지수 활용법등으로 바닥을 정확히 잡는 법을 공개한다. 그외 여러 터닝포인트를 잡는 기술을 공개한다.

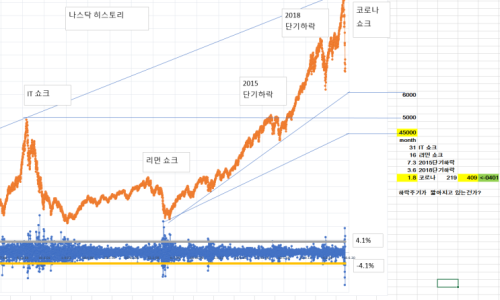

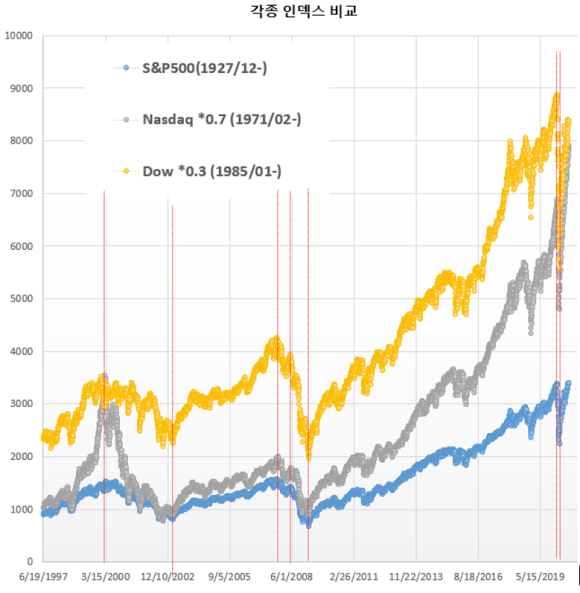

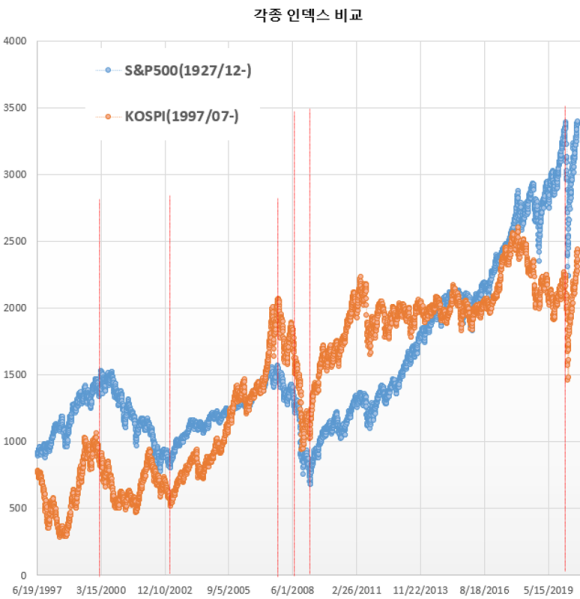

S&P500 인덱스 기준 매뉴얼인데 나스닥 다우 코스피등에도 적용이 가능한지 질문이 있었습니다. 그래서 그래프로 비교해 보았습니다.

아래와 같이 미국의 대표적인 주식 인덱스인 S&P500, Nasdaq과 Dow지수의 터닝포인트는 거의 같았다. 즉 S&P500을 기준으로 한 본 터닝포인트 잡기 매뉴얼을 다른 미국의 인덱스에 확장 적용해도 무리가 없다.

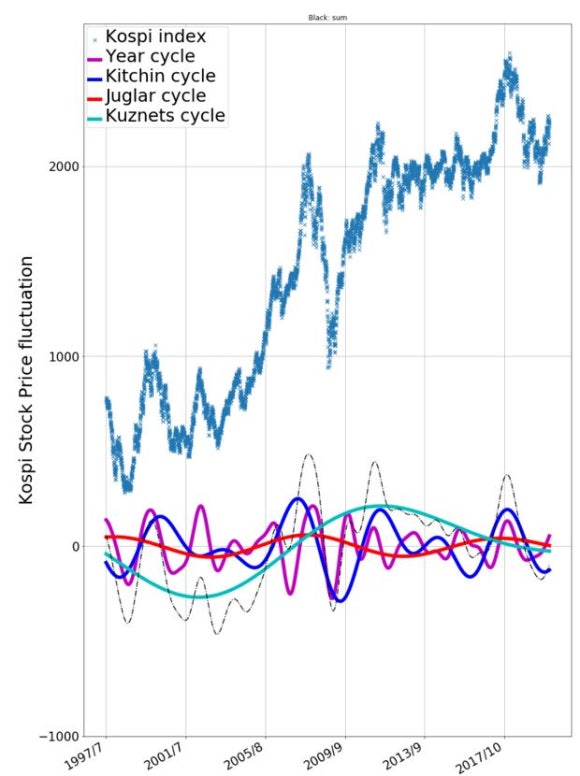

아래는 S&P500과 코스피 인덱스의 비교이다. 미국 인덱스 보다는 지수 높낮이등 상관성에 안 맞는 부분이 있지만 주가 대폭락시 터닝포인트는 대체로 일치한다고 말할 수 있다. 즉 코스피에도 주가 대폭락시의 터닝포인트에 한하여 본 매뉴얼을 적용 할 수 있을 듯 하다.

주식 터닝포인트 일람

by 한스

공황 천정 터닝포인트

중간 천정 매도 요약

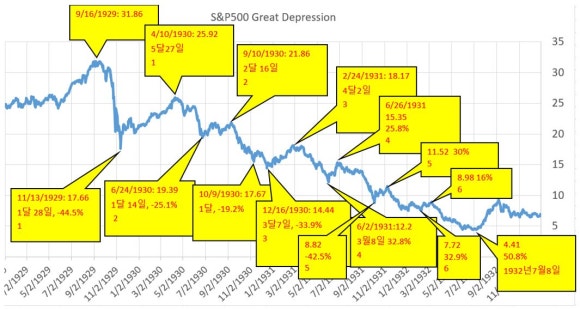

#대공황

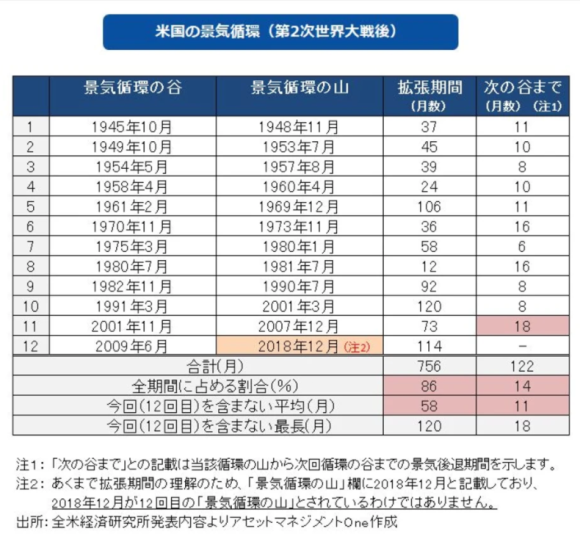

미국경기순환사이클

제가 파이썬으로 계산한 코스피에 반영된 경기순환사이클 입니다.

독자님들 평가

마삼 책 안 사신 분들이 제 책은 구입해주셨습니다. 감사합니다. 더 노력하겠습니다. 반년마다 공황오는 마삼룰하고 이책은 깊이가 다릅니다.

경기 순환 사이클을 이해 못하는 마삼룰을 따르면 수수료만 털리고 장기 투자가 안된다. 본 매뉴얼은 대폭락시만 매매하고 약 7년 장기 투자용이다.

다음은 2009년 대폭락이 지난 이후 -3%가 떴을 때 매도를 하고 -3%가 안뜨고 1달 후에 재 매수를 했을시의 수익율을 보여준다.

2018.10. 0%. 2018.12. 10% 이익, 2019.8.14. 5.5%손해, 2018.2. 1.5%손해, 2015.8 0.5% 이익, 2011.11. 0.5%손해, 2011.9. 4% 손해, 2011.8 2% 이익, 2010.2. 7%손해, 2010.4 4% 이익, 2010.6 6% 손해, 2009.6. 6% 손해, 2009.4. 9% 손해 Total 약 23% 손해이다. 매매 수수료도 그냥 날라갔다.

위는 리먼 쇼크가 끝나고 2020년 코로나 쇼크가 발생하기 전에 발생한 나스닥 인덱스의 -3% 하락한 날이다. -3%에 팔고 한달 후 다시 사는 전략으로 가면 수수료만 날린다.

유명한 기업가님등 총3분이 책 내용으로 강의하라고 권유 해 주셨습니다.

해외 출판을 권유 받았습니다.

어떤분이 자기만 알면 좋겠다고 하셨습니다.

내용이 좋다고 전자책 종이책 양쪽다 사주신분도 4분 계십니다.

급히 내느라 부족한게 많은데 영광입니다. 감사합니다.

----

도사랍니다.

반면 독자분들 반응은 내용이 중상급 수준이다. 겸손을 섞어서 돼지목에 진주다 라고 해주셨어요.

제가 쉽게 쓰는 재주가 부족하고 (이게 진짜 실력자) 누구나 이해할수 있다고 썼는데 반응은 달랐습니다.

물론 유익했다고 많은 분들이 말씀 해 주셨습니다. 노력하겠습니다.

그리고 그외 날카로운 질문도 예로 올립니다.

질문)

한스님의 메뉴얼에서 몇가지 질문이 있습니다ㅎ

1. 이번 20년 2월 공황에서 장단기금리역전후 2/23에 S&P고점을 찍고 15% 이상 내려가서 데드캣바운스 매수 시점에는 있는것이고, 쌍바닥을 형성하지 않아서 공황이 아니기 때문에 공황 바닥 매수 시점에는 없는 것인가요??

2. 공황 바닥이후에 7년간 매도금지였는데 20년 2월 공황은 쌍바닥을 형성한 공황이 아니기 때문에 다시 천정을 보는것이 맞는것인가요??

3. 그렇다면 이번에 천정을 보고 S&P -3%이상 발생시점에서 매도를 하고, -5~10%의 하락만 있다면 매수시점을 어떻게 잡아야 하나요??

답변)

1, 예측은 안합니다만 과거 쥬글라 하강기 장단기 금리역전후 과거사례에서 쌍바닥이 모두 있었습니다. 과거 사례로 보면 향후 쌍바닥 출현 가능성이 농후합니다. 그러나 미래는 가봐야 알겠지요.

2. 과거사례에서는 쌍바닥이 진짜 바닥이었고 반드시 쌍바닥이 있었습니다. 해서 진짜 바닥이 아직 않온거로 보고 있습니다. 다시 천정으로 보는것에는 과거 사례에 맞지않고 거시경기순환사이클상에도 안맞기 때문에 동의하지 않습니다. 공황중으로 판단합니다.

3. 지금은 데스캣바운스 매도 매뉴얼에 따르고 있는 구간입니다. -5~10% 하락은 그냥 통과합니다. 소탐대실이고 제 매뉴얼은 중장기 투자용이기 때문입니다. 감사합니다.

다른분

질문) 근데 이미 snp지수가 전고점 까지 뚤었는데 아직도 데드캣바운스를 고려하시는건가요??

전 이미 코로나 공황은 끝났고 다시 장단기 금리차 역전되기 전까지는 -3% 신경안쓰려고 했는데....다시 바닥이 올수도 있을까요?

답변) 윗분의 질문과 겹친부분이 있어서 윗분에게 한 답변내용을 공개합니다.예측은 최소화 하지만 바닥이 다시 오는걸로 스탠스를 잡고 있습니다. 데스캣바운스 용어 자체가 마음에 안들면 중간바닥으로 고쳐도 됩니다. 인간이 만든 용어는 매뉴얼에 영향을 안줘서.

분할 매수 매도도 정말 좋은 방법입니다. 추천합니다.

이웃분들 중 분할 매수한다는 말씀이 계셔서,

제책에 분할 매수 매도에 대하여 약하게 적는 오류를 범했는데 분할 매수 매도도 적극 추천드립니다. 미래는 어떻게 될지 모르니까요. 중간바닥2 라면 아마 10월 초순부터 서서히 분할 매수가 될듯 합니다. 기간은 저라면 한달 정도 즉 11월초 대선날쯤까지 폭락시마다 분할 매수. 이것도 본인이 판단하세요.

제 매뉴얼상의 중간바닥날 전후에 분할 매수도 좋습니다.

분할 매매하는 마인드 정말 좋습니다. 왜냐하면 너무 욕심을 부리지 않고 리스크도 생각하는 마인드이기 때문입니다. 사실 주식 투자는 이 두가지 마인드를 가지시는게 필수이고 이둘의 결핍 때문에 망하니까요.

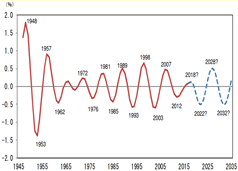

이제부터 미국 주식 투자는 위험하다고 판단한다. 부채사이클까지 하락중. 인도나 한국 터키에 투자하라. 경기순환사이클

ISM 제조업 지수등 GDP 방식을 기초로 계산한 미국의 거시경기 순환 사이클을 봤을때 대공황 때보다 안좋은 것 같다. 내가 항상 바닥이 안왔다고 하는 이유와 펀드멘털적인 이론이 이것이다.

1. 2020년의 미국: 콘도라티예프를 제외한 4개 사이클이 추락중

2. 1929년 대공황: 쿠즈네츠와 제국사이클을 제외한 3개 사이클이 추락.

2020년의 미국:

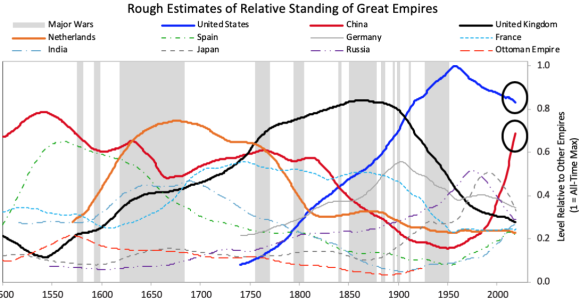

1. 약 120년 주기의 제국사이클이 1950년을 기점으로 추락중이다. 이는 레이달리오가 주장하는 부채사이클로 이해한다.

Chapter 4: The Big Cycles of the Dutch and British Empires and Their Currencies

2. 쥬글라 사이클 전미경제연구소에서 발표한 경기순환은 2018년 정상을 찍고 추락중이다. 이는 쥬글라 사이클과 키친사이클의 복합이다.

미국의 쥬글라 설비 사이클이 2018년 정상을 찍고 2022년까지 추락중이다.

미국의 키친 제고 사이클이 2018년 정상을 찍고 2021년까지 추락중이다.

미국의 쿠즈네츠 건설투자 사이클도 2018년 정상을 찍고 2027년까지 추락중이다.

정치 기술 혁신 사이클 콘드라티예프 사이클만 상승중이다.

이것이 미국의 거시 경기 순환사이클의 현실이다.

즉 중간 바닥과 진바닥에서 미국 주식을 매수한다. 중간천정과 중간천정에서 되판다.

1929년 대공황

경제학자 J.A. Schumpeter의 경기 순환론에 의하면 대공황은 콘드라티예프, 쥬글라, 그리고 키친 사이클이 모두 하향한 결과로 나타난 심각한 불황 이라고 한다.

그런데 부채사이클은 상승중이었다.

The Juglar cycle 피크: 1929

1825, 1836, 1847, 1857, 1866, 1873, 1882, 1890, 1900, 1907, 1913, 1920, and 1929 as initial years of a downswing (i.e., the beginning of the “crisis” phase).

Kondratieff waves 피크: 1920

수축 1920-1940

1. 1792–1850 Expansion: 1792–1815 23 years Contraction: 1815–50 35 years

2. 1850–96 Expansion: 1850–73 23 years Contraction: 1873–96 23 years

3. 1896–1940 Expansion: 1896–1920 24 years Contraction: 1920–40 20 years

Business cycle - Deviations from cycle patterns

지금이 더 안좋다.

그래서 미국은 공적자금을 투입하고 무리를 하고 있는 듯하다. 부채사이클의 끝에 와 있는듯 하다. 암울한 미국 주가. 앞으로의 미국 주가는 부채사이클을 타고 폭락을 할 우려가 있다. 그렇다고 모든 주식이 암울한 것은 아닐것이다. 4차 산업 종주국이 미국이라는 걸 부정할 수 없다. 그러나 4차 산업도 검증되지 않은 종목은 한차례 롤러코스트를 탈수 있다. 니콜라가 그예다. 검증에 성공한 주식들은 오를것이다. 그래서 종목들의 흐름을 예시 주시할 필요가 있다. 세템포 늦추고 바닥을 친 4차 산업 종목을 매수하자.

다우등에 포진한 노후 대기업 주식은 쳐다보지도 말아야 할 듯하다.

차라리 한국주식을 예의 주시하다 바닥 찍어면 투자하는게 낮다.

한국은 키친과 콘드라티예프가 살아있다. 부채사이클도 살아있다.

아니면 인도에 투자하라. 인도의 콘드라티예프 사이클은 2032년에 바닥을 찍고 2059년 까지 상승을 이어간다. 중국과 달리 인구 증가가 계속되고 연령 구성도 상대적으로 젊다. 2050년에는 인도의 GDP가 미국과 중국을 넘어설 것이다. 지금은 카스트 제도 및 성차별, 불 충분한 위생 환경 등 문화적으로 미 성숙한 면이 투자를 주저하게 하고 있으나 일본이 전 후 바닥에서 30년만에 세계 제2위 경제 대국에 올라간 것을 고려한다면 인도도 충분히 가능성이 있다.

터키도 예의 주시하라. 옛 제국의 영광을 절반 찾을 것이다.

이상 한스의 근거없는 선무당 내피셜이었습니다.